CoinFLEX: opacità e bugie di un Feeder exchange...

Questo report mira ad esaminare in modo critico e approfondito l'operato di un particolare exchange, che ha dimostrato di agire in maniera fraudolenta.

Disclaimer

Questi non vogliono essere consigli finanziari o di investimento, pertanto qualsiasi decisione che prendi sul tuo capitale è tua piena responsabilità. Noi riportiamo solo la nostra visione razionale del mercato.

Nello scorso decennio, le criptovalute sono emerse come una frontiera nuova e in rapida evoluzione, promettendo una rivoluzione nel modo in cui concepiamo e interagiamo con i valori monetari e gli asset digitali. Tuttavia, questo settore, ancora in fase di maturazione, si trova ad affrontare sfide significative, tra cui una delle più preoccupanti è la presenza di operatori che agiscono in maniera fraudolenta e opaca.

Uno dei problemi fondamentali è la mancanza di una regolamentazione omogenea e robusta. Questo vuoto normativo lascia spazio a entità senza scrupoli per sfruttare le lacune esistenti, operando al margine o al di fuori delle leggi finanziarie tradizionali.

In questo contesto, alcuni exchange di criptovalute sono emersi come attori problematici, manipolando i mercati o sottraendo fondi agli utenti attraverso schemi fraudolenti. Queste pratiche non solo danneggiano gli investitori individuali, ma minano anche la fiducia nel settore nel suo insieme.

La giovane età di questo mercato, pur essendo un fattore che contribuisce alla sua innovazione e dinamismo, si rivela anche una debolezza, rendendo il settore vulnerabile a manipolazioni e abusi.

Questo report portato dai nostri cari amici di Crypto Agorà, mira ad esaminare in modo critico e approfondito l'operato di un particolare exchange, che ha dimostrato di agire in maniera fraudolenta. Se non sai chi è (era) CoinFLEX, o ancora meglio, cosa sia un feeder exchange, tieniti forte perchè questa lettura sarà estremamente impattante!

Andremo a scavare nelle bugie di uno dei più grandi Hedge Funds crypto mai esistiti - sì, è Three Arrows Capital - per vedere se sì è trattato di un caso isolato, oppure se lo schema dietro è ben più ampio...

Attraverso un'analisi dettagliata delle sue pratiche operative, delle implicazioni legali e degli effetti sui suoi utenti, il report evidenzierà come questo exchange sia un palese esempio dei pericoli che ancora incombono su un settore tanto promettente quanto non ancora pienamente regolamentato. Buona lettura!

Il caso CoinFLEX...

CoinFLEX era un exchange di derivati che, dopo aver lasciato enormi prestiti sia al fondo Three Arrows Capital che Roger Ver (founder di Bitcoin Cash), ha perso $160 milioni ed è fallita nel giugno 2022 dopo che entrambi sono diventati insolventi.

A settembre 2022 un gruppo di creditori si è riunito per presentare una proposta di ristrutturazione per rilanciare la piattaforma di derivati con sede a Hong Kong, approvata all'unanimità.

A gennaio 2023, Mark Lamb, founder di CoinFLEX, inizia a lavorare su un exchange completamente separato, OPNX, senza alcun rapporto formale con CoinFLEX, ma pagato con i fondi di CoinFLEX.

Fin dall'inizio c'è sempre stata un'opacità voluta nei rapporti tra le due entità.

Ciò che emerge ora dal quadro è che OPNX si basava interamente sulla tecnologia, sui fondi, sul personale, e sulla liquidità “pescata” - anche se sarebbe più corretto dire “sottratta” al token FLEX e a coloro che avevano i fondi bloccati su CoinFLEX.

Non c'è stato alcun mandato da parte di CoinFLEX per sviluppare questa nuova attività e queste azioni erano addirittura contrarie ai termini dell'ordine di ristrutturazione.

Nel corso dei successivi 6 mesi, le parti interessate di CoinFLEX hanno ricevuto informazioni minime da Su, Kyle e Mark sullo stato dei fondi rimanenti, sulle spese e non hanno mai completato una corretta rendicontazione per i creditori.

Questo è stato progettato sin dall’inizio per lasciare i creditori e gli investitori di CoinFLEX a brancolare nell’oscurità e impedire loro di prendere azioni volte a bloccare l’accesso ai fondi da parte di questi attori malevoli e tutelare i propri fondi.

Nei mesi in cui venivano scialacquati i fondi rimanenti, c'è stata una sola chiamata con Mark per discutere dei creditori dopo molteplici richieste da parte delle parti interessate.

Senza alcun progresso dopo molto tempo, il team ha richiesto una seconda chiamata solo per scoprire che Kyle Davies era presente alla chiamata e Mark aveva abbandonato il suo impegno a partecipare.

In questa sede, Davies ha apertamente rivelato di non avere “nessun rapporto ufficiale con CoinFLEX” e presenziare “solo per dare un volto”. Da allora è emerso il contratto tra Mark e Kyle, che inchioda quest’ultimo.

Nell'aprile 2023 OPNX ha twittato i suoi ringraziamenti agli "investitori" (che non avevano alcuna partecipazione fattuale in OPNX), progettato per:

- Mistificare il collegamento tra CoinFLEX e OPNX, e indurre in errore il pubblico mainstream sulla loro relazione;

- Provocare una risposta da parte degli investitori per aiutare la successiva campagna dei fondatori contro il "comportamento scorretto degli investitori".

Il gruppo ha continuato a utilizzare i fondi CoinFLEX per coprire le proprie spese, come:

- pese legali relative alla liquidazione 3AC;

- il “Tour Mondiale” di OPNX;

- una corsa alle assunzioni per costruire OPNX e pagare salari esorbitanti alle società orbitanti intorno allo sviluppo (ad oggi è ancora in dubbio se si sia effettivamente realizzato qualcosa di nuovo, e non soltanto forkato e copiato codice già circolante);

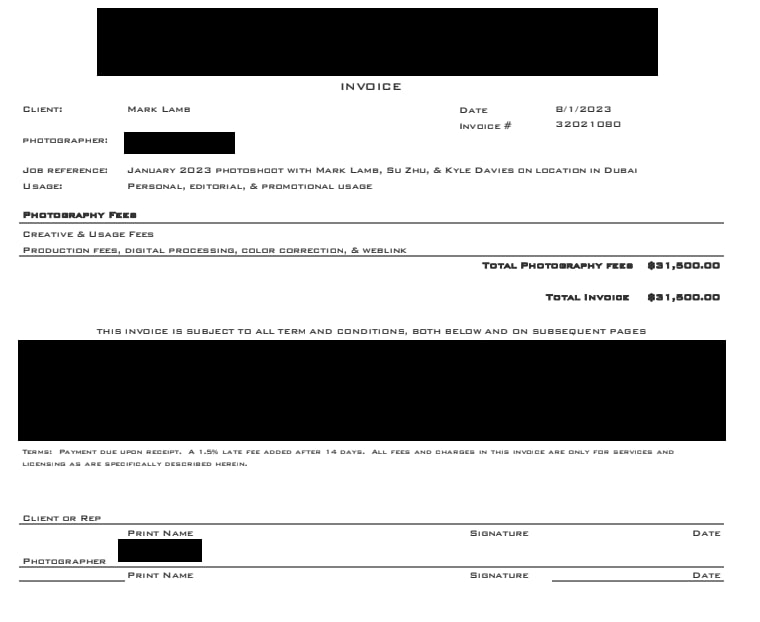

- un servizio fotografico a Dubai che, da solo, è costato addirittura $31.500.

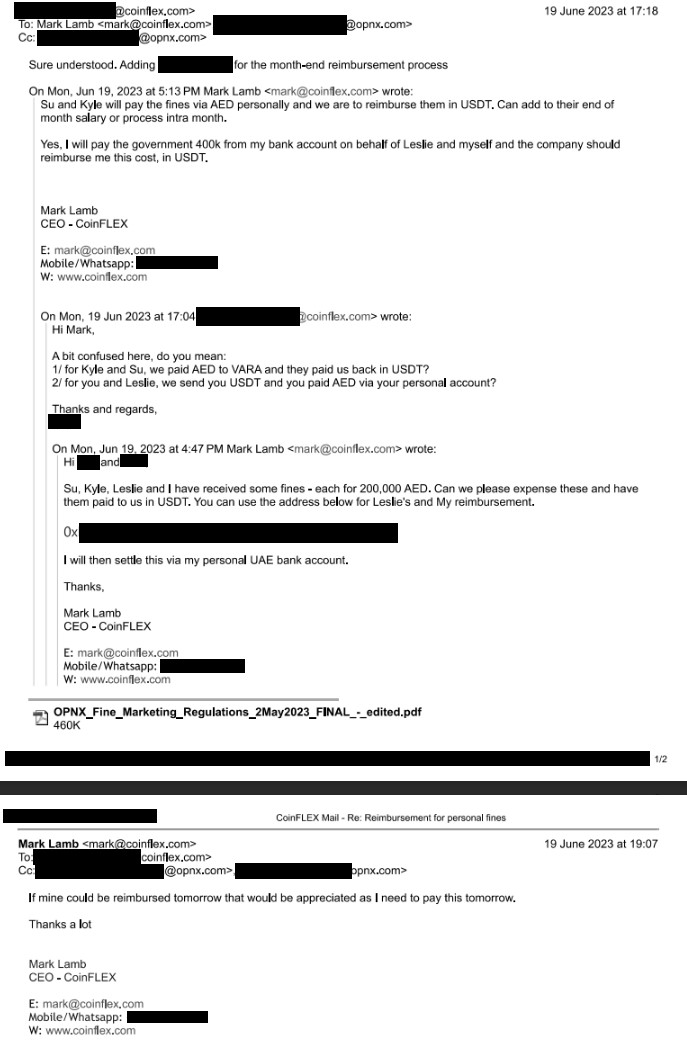

Le attività di OPNX hanno rapidamente sollevato segnali d’allarme presso le autorità di regolamentazione, in una di queste occasioni il VARA (Virtual Assets Regulatory Authority) ha multato i fondatori di OPNX, multe che sono state anch’esse però rimborsate dai fondi CoinFLEX.

Le loro azioni hanno continuato a scontrarsi con l'ordine di ristrutturazione di CoinFLEX mentre tentavano attivamente di sabotare quest’ultimo in favore della loro ultima creatura e, soprattutto, ne prelevavano i fondi per pagare sè stessi e altri attori.

Ciò ha ritardato l’istituzione di un consiglio di amministrazione incaricato di supervisionare le azioni aziendali e prevenire misfatti.

Senza nemmeno scavare a fondo, si nota subito come questo fosse soltanto una versione bridgiata di FLEX su base 1:100 - bisognava rigorosamente tenere il prezzo più alto dopo il super dump sofferto dopo la bancarotta da parte del token FLEX.

I fondatori, non contenti di aver dilapidato i fondi del loro primo feeder exchange (CoinFLEX) hanno quindi deciso di manipolare il prezzo del token OX, per fornirsi liquidità in uscita e portare nuovi capitali da retails inconsapevoli.

Per garantirsi questo “ritorno di fiamma”, sono stati presi alcuni accorgimenti.

Agli sviluppatori addetti ai wallets di CoinFLEX è stato chiesto di congelare i prelievi dai conti per gli utenti con saldi FLEX di grandi dimensioni per impedire ai titolari di incassare. Questi ultimi hanno poi continuato a congelare i token FLEX e OX sulla chain per sostenere il prezzo del token.

Su avrebbe addirittura diretto la creazione di strumenti per automatizzare i blocchi degli account.

Per FLEX, gli indirizzi sono stati inseriti nella lista nera: https://bit.ly/3M6hCIv

Per navigare nella pagina sopra, fai clic sull'hash della transazione > maggiori dettagli > decodifica i dati di input.

Per OX, gli account sono stati aggiunti a una lista bloccata: https://etherscan.io/address/0x78a0a62fba6fb21a83fe8a3433d44c73a4017a6f#events

Visualizza gli indirizzi aggiuntivi che sono stati bloccati ➡️ copia e incolla l'indirizzo nel filtro e fai clic su > a sinistra di DenylistAdded.

Adesso che la maschera è stata definitivamente calata, un banner su CoinFLEX richiede la migrazione a OPNX.

Gli influencer sono stati pagati con i beni dei creditori per continuare a pompare OX. I fondatori hanno ricavato i proventi dalla vendita degli asset dei creditori per pompare gli stessi token che avevano appena venduto OTC.

Tutte le richieste di informazioni sono state ignorate e qualsiasi dipendente che comunicava con il gruppo creditore è stato immediatamente licenziato.

Dopo una lotta continua, nell’agosto 2023 è stato finalmente formato un consiglio.

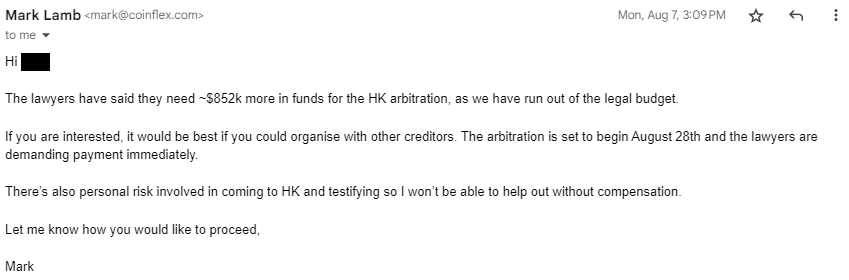

Mark Lamb si è continuamente rifiutato di partecipare a tutte le riunioni del consigli, senza fornire informazioni significative o addurre motivazioni. Ha poi abusato della mancanza di una struttura precedente per chiedere denaro aggiuntivo ai creditori per coprire le spese legali e i costi “personali” relativi al suo sostegno all’arbitrato.

Durante il tentativo di vendere i creditori al fiume, Mark ha incontrato segretamente Roger Ver per risolvere la causa da 84 milioni di dollari, nonostante gli avvocati dell'arbitrato avessero detto al team CoinFLEX di avere un caso estremamente forte.

Per cercare di nascondere questo incontro, Mark ha presentato prove contraffatte e alla fine ha archiviato il caso per privarci di qualsiasi valore per l'azienda.

Mentre la verità viene svelata, Mark, Kyle e Su pianificano di chiudere CoinFLEX nel tentativo di distruggere le prove e nascondere le loro appropriazioni indebite e i soldi sparsi in giro.

Due settimane fa, abbiamo iniziato a scoprire la portata del comportamento illecito dopo che la polizia, insieme agli azionisti frodati dal nuovo OPNX, sono entrati nell'ufficio di Hong Kong.

Quando i membri del consiglio hanno iniziato a raccogliere informazioni, il personale è stato escluso dai sistemi per bloccare l’accesso alle prove.

Nel mezzo di questa deliberata confusione, all’interno della quale Davis, Lamb e Su hanno potuto far sparire milioni, sono state scoperte ogni sorta di irregolarità: dipendenti senza contratti adeguati, ruoli adeguati, mentre altri sono stati lasciati andare e lasciati solo con offerte di gettoni OX bloccati (quindi non rivendibili) al posto del compenso dovuto.

La storia di OPNX, però, riecheggia di tanti altri casi in cui i team di sviluppo dietro piattaforme centralizzate non fanno altro che sperperare i fondi raccolti, spesso e volentieri non solo quelli degli investitori, ma anche dei clienti stessi, coprendosi con bugie e negando tutto fino all’ultimo.

Tralasciando il caso a dir poco eclatante di FTX, saltano agli occhi altre tre piattaforme che hanno avuto comportamenti analoghi: le defunte Voyager Digital, Celsius Network e BlockFi.

Cos’hanno in comune queste ultime 3 società menzionate?

Hanno tutte ricevuto prestiti da Tether, sia durante la loro “normale” operatività nel bull market, che come last ditch effort per mantenerle a galla durante il crollo.

Come sappiamo, infatti, il collaterale di USDT, sempre che ci sia, non corrisponde affatto a dollari in banca o treasuries, bensì ha una definizione molto ampia, dentro cui rientrano anche prestiti non collateralizzati e undisclosed, e assets digitali.

Non stupisce quindi che Tether sia beneficiario di far figurare gli assets dei clienti delle piattaforme feeder come propri per dare l’illusione di essere solvente e collateralizzato. Come sempre, il problema sorge quando c’è pessimismo nei mercati e un numero elevato di utenti cerca di prelevare.

Definiamo queste CeFi “feeder”, perchè danno a tutti gli effetti i propri assets in pasto a Tether, in cambio di pagamenti, prestiti e servizi di market making da parte di quest’ultima.

Esempio: un utente deposita su Toobit 10.000 USDC, attratto dal rendimento pubblicizzato dalla piattaforma. Tether prende quei 10.000 USDC, insieme a quelli di altri utenti, li converte in USD e li usa per stampare altri USDT - con cui avere più potere di prestare e influenzare i mercati, e quindi di ricominciare questo ciclo perverso.

Gli operatori dell’exchange ci guadagnano linee di credito che altrimenti nessun istituto finanziario reale concederebbe loro, oltre a potenziali bailout e altri privilegi (come insider information), Tether ci guadagna per le ragioni che abbiamo appena visto e… gli utenti? Beh, loro sono la carne da macello.

Mark Toon

Mark Toon

Vi terremo aggiornati con tanti altri sviluppi su queste aree tematiche! Nel mentre vi invitiamo a seguire Crypto Agorà nei loro canali social e Telegram!

Se volete rimanere aggiornati su qualsiasi nostro movimento, notizie importanti, report settimanali e tanto altro, vi consigliamo di seguire i seguenti step:

- Iscriviti al nostro canale Youtube

- Segui la nostra pagina Instagram

- Unisci alla nostra community su Discord

- Segui la nostra pagina su Twitter

- Iscriviti al nostro canale Telegram

Grazie a tutti per essere arrivati sino alla fine. Ci vediamo nel prossimo report!